Поиск в системе

Результаты поиска по тегам 'налоговый кодекс'.

Найдено 4 результата

-

Здравствуйте! Нигде не могу найти копию, фотографию или иной документ, на котором можно было бы увидеть, что налоговый кодекс рк 2026 года действительно подписан президентом. Скиньте, пожалуйста. Или куда направить запрос? В Российской Федерации некоторые люди бьют тревогу, что налоговый кодекс у них не имеет подписей президента, в связи с чем возникли сомнения, что действительно ли нк рк на 2026 год подписан. Электронным источникам, к сожалению, веры нет, так как уже сталкивался с тем, что информация бывала ложной. Кто присутствует на подписании таких документов помимо президента?

Здравствуйте! Нигде не могу найти копию, фотографию или иной документ, на котором можно было бы увидеть, что налоговый кодекс рк 2026 года действительно подписан президентом. Скиньте, пожалуйста. Или куда направить запрос? В Российской Федерации некоторые люди бьют тревогу, что налоговый кодекс у них не имеет подписей президента, в связи с чем возникли сомнения, что действительно ли нк рк на 2026 год подписан. Электронным источникам, к сожалению, веры нет, так как уже сталкивался с тем, что информация бывала ложной. Кто присутствует на подписании таких документов помимо президента? -

Требования Налоговых органов

тема форума создал Светлана12 в Платежи, валютное регулирование, бюджет

Здравствуйте уважаемые форумчане. Такая ситуация, управление государственных доходов периодически вызывает на беседы к руководителю управления и требуют чтобы мы платили больше, намекая на то, что могут быть применены к нам другие методы воздействия, если мы не пойдем им на встречу... Вроде как мягко, но очень настойчиво.. Мотивируют требование тем, что по их мониторингу мы слишком мало им платим...Хотелось бы услышать мнение юристов. К чему может привести такая ситуация, если все таки "не пойти им на встречу". -

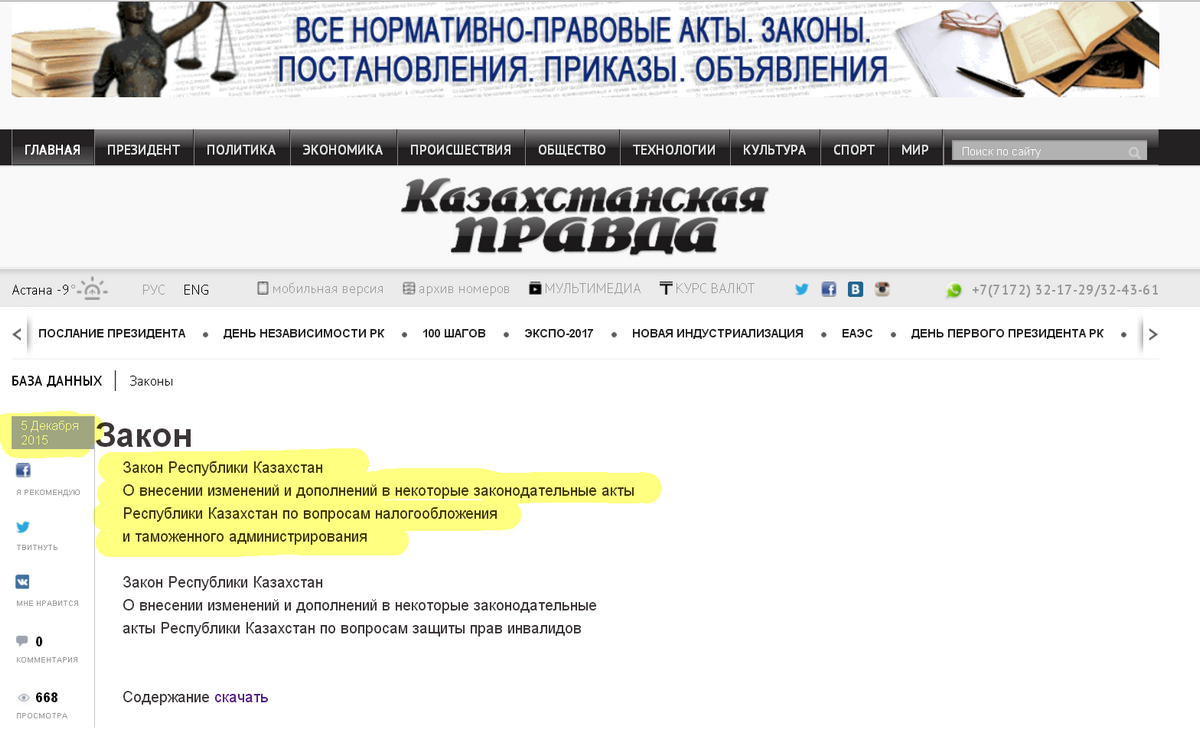

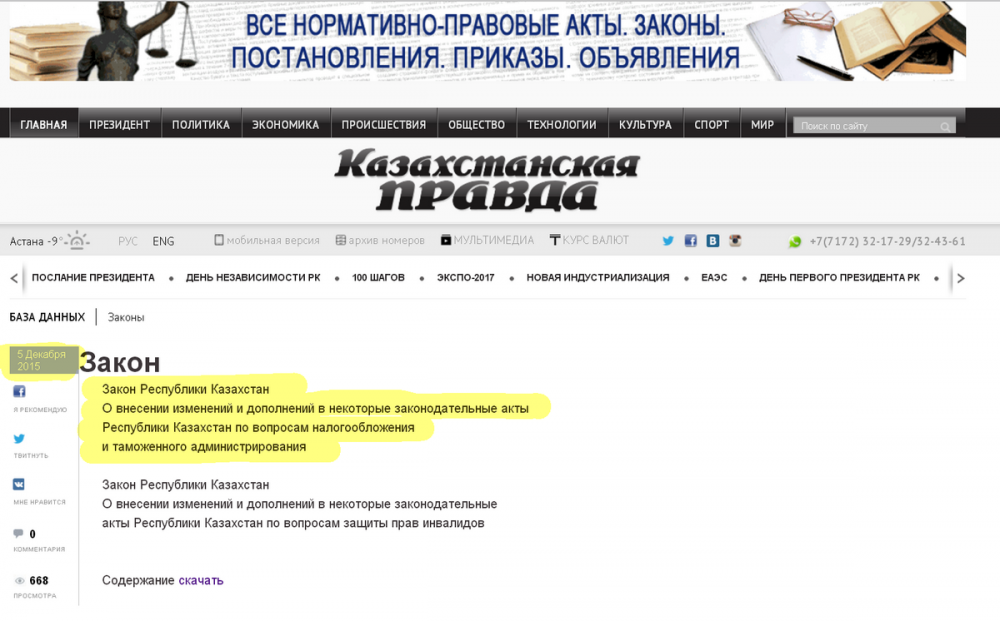

И снова, уже не в первый раз, наш законодатель проигнорировал норму Налогового кодекса Республики Казахстан (далее - "НК"), гарантирующую, что любая новация НК, ухудшающая положение налогоплательщиков, увеличивающая налоговую нагрузку будет вноситься законом, принятым не позднее 1 декабря года, предшествующего году введения новации в действие. Сделано это тихо и незаметно Законом Республики Казахстан от 03.12.2015 N 432-V ЗРК "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования" - из статьи 568 НК ретроспективно с 1 января 2015 г. исключен пункт 3. Ранее этим пунктом 3 обороты по реализации от осуществления деятельности, подпадающей под специальный налоговый режим (СНР) для крестьянских или фермерских хозяйств, фактически, освобождались от обложения налогом на добавленную стоимость (НДС). Ретроспективное исключение пункта 3 из ст.568 НК означает, что крестьянские или фермерские хозяйства, осуществляющие деятельность с применением СНР с уплатой единого земельного налога, при накоплении с 1 января 2015 г. оборота по реализации в размере более 59,46 млн.тенге обязаны БЫЛИ встать на учет как плательщики НДС, то есть подать в налоговый орган соответствующее налоговое заявление в течение десяти рабочих дней со дня окончания месяца, в котором возникло превышение указанного размера оборота. "Разъяснятели", конечно, нам всем разъяснят, что это ретроспективное изменение не устанавливает новых налогов и не ухудшает положение налогоплательщиков, а касается, исключительно, налогового администрирования. Посмотрим на примере - так ли это? Итак, знакомьтесь: наш фермер А. живет и работает в Северо-Казахстанской области, занимается выращиванием пшеницы на трёх тысячах гектар земель. Вот уже много лет платит единый земельный налог, не платит НДС и особо не утруждает себя ведением бухучета. К концу 2014 года А. осуществил жатву на своих пашнях, собрав 4650 тонн пшеницы 3го класса при средней для СКО урожайности (15,5 ц/га). 90% урожая А. неспешно и равномерно продавал в течение 7ми месяцев с декабря по июнь, включительно, в среднем, по 33,3 тыс.тенге за тонну зерна (без НДС), реализуя почти на 20 миллионов тенге ежемесячно. В 2015 году А. заново засеял свои пашни, собрал урожай и уже продал его часть, как всегда, без НДС. В связи с ретроспективным исключением пункта 3 из ст.568 НК А. обязан пересмотреть свои налоговые обязательства за 2015 год. Анализируя свою деятельность, А. приходит к выводу, что в марте 2015 года он достиг минимума оборота для целей обязательной постановки на регистрационный учет по НДС. Следовательно: - по сроку 10 апреля 2015 года А. БЫЛ ОБЯЗАН подать соответствующее налоговое заявление в налоговый орган и с 1 мая 2015 года стать плательщиком НДС, - несмотря на то, что А. в течение всего года продавал свои товары без НДС, на то, что он и до сего дня, не имеет возможности выписать счет-фактуру с выделением НДС, он теперь обязан исчислить НДС по ставке 12% со всех своих оборотов, начиная с 1 мая 2015 года, и внести эти суммы в бюджет с уплатой пеней. Поскольку А. на протяжении многих лет не был плательщиком НДС, скорее всего, у него нет документов, которые позволят ему воспользоваться правом на зачет - с большой вероятностью он и ГСМ закупал без необходимых для зачета налоговых документов. Итак, А. должен будет заплатить в бюджет налогов за 2015 год (дополнительно к ранее ожидаемому) 12% от оборота с мая + пени. Замечательно получается, не правда ли? Но ЭТО ЕЩЕ НЕ ВСЁ, друзья! Когда А. прикинет суммы НДС, причитающиеся от него бюджету, он вспомнит, что в силу пп.3) п.1-1 ст.439 НК РК одним из обязательных условий, позволяющих ему применять СНР для крестьянских или фермерских хозяйств, является то, что он не является плательщиком НДС. И наш А. осознает, что в соответствии с нормами ст.441 НК он с 1 мая 2015 года прекратил применять СНР с уплатой единого земельного налога и начал применять общеустановленый порядок! В связи с этим с 1 мая 2015 года у А. возникли следующие налоговые обязательства, которых ранее у него не было: он должен платить индивидуальный подоходный налог со всех своих доходов по ставке 10% (мы помним, что в связи с особенностями ранее применяемого СНР документов для вычетов из налогооблагаемого дохода А. не накопил), должен платить социальный налог по ставке 11% от фонда оплаты труда работников, а не всего 396,4 тенге за работника, должен платить налог на транспортные средства и налог на имущество, используемые в фермерской деятельности, должен платить в полном размере земельный налог или плату за пользование земельными участками за все свои 3000 га, должен выплачивать плату за эмиссии в окружающую среду по эмиссии, образуемой в результате осуществления деятельности. А еще он был должен в иные сроки подавать отчетность и уплачивать ИПН, удержанный у источника выплаты, и плату за пользование поверхностными водными источниками. Таким образом, невинное ретроспективное исключение п.3 из ст.568 НК заставит нашего фермера А. дополнительно уплатить в бюджет налоги и платежи в размере не менее четверти всего оборота по реализации продукции за 7 месяцев 2015-го года! И, скорее всего, у него не осталось таких денег после оплаты ГСМ, ремонта техники, выплат зарплат и по кредитам, осуществления иных затрат по деятельности. Как вам такая государственная поддержка субъектов частного предпринимательства, осуществляющих сельскохозяйственную деятельность, производимая в соответствии со ст.22 Закона РК "О частном предпринимательстве"? Нравится ли вам такое содействие государства развитию и защите отечественного крестьянского или фермерского рынка по ст.18 Закона РК "О крестьянском или фермерском хозяйстве"? Почему то, после осознания последствий рассматриваемого изменения НК мне вспомнился увлеченный своей работой Полиграф Полиграфович Шариков: "Вчера котов душили, душили…" Остается лишь надеяться, что законодатель сотворил всё это не по злобе своей, а только по недосмотру и оперативно исправит ситуацию новым, очень нужным законом! Важное P.S., пожалуйста, читайте в третьем сообщении этого обсуждения.

И снова, уже не в первый раз, наш законодатель проигнорировал норму Налогового кодекса Республики Казахстан (далее - "НК"), гарантирующую, что любая новация НК, ухудшающая положение налогоплательщиков, увеличивающая налоговую нагрузку будет вноситься законом, принятым не позднее 1 декабря года, предшествующего году введения новации в действие. Сделано это тихо и незаметно Законом Республики Казахстан от 03.12.2015 N 432-V ЗРК "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования" - из статьи 568 НК ретроспективно с 1 января 2015 г. исключен пункт 3. Ранее этим пунктом 3 обороты по реализации от осуществления деятельности, подпадающей под специальный налоговый режим (СНР) для крестьянских или фермерских хозяйств, фактически, освобождались от обложения налогом на добавленную стоимость (НДС). Ретроспективное исключение пункта 3 из ст.568 НК означает, что крестьянские или фермерские хозяйства, осуществляющие деятельность с применением СНР с уплатой единого земельного налога, при накоплении с 1 января 2015 г. оборота по реализации в размере более 59,46 млн.тенге обязаны БЫЛИ встать на учет как плательщики НДС, то есть подать в налоговый орган соответствующее налоговое заявление в течение десяти рабочих дней со дня окончания месяца, в котором возникло превышение указанного размера оборота. "Разъяснятели", конечно, нам всем разъяснят, что это ретроспективное изменение не устанавливает новых налогов и не ухудшает положение налогоплательщиков, а касается, исключительно, налогового администрирования. Посмотрим на примере - так ли это? Итак, знакомьтесь: наш фермер А. живет и работает в Северо-Казахстанской области, занимается выращиванием пшеницы на трёх тысячах гектар земель. Вот уже много лет платит единый земельный налог, не платит НДС и особо не утруждает себя ведением бухучета. К концу 2014 года А. осуществил жатву на своих пашнях, собрав 4650 тонн пшеницы 3го класса при средней для СКО урожайности (15,5 ц/га). 90% урожая А. неспешно и равномерно продавал в течение 7ми месяцев с декабря по июнь, включительно, в среднем, по 33,3 тыс.тенге за тонну зерна (без НДС), реализуя почти на 20 миллионов тенге ежемесячно. В 2015 году А. заново засеял свои пашни, собрал урожай и уже продал его часть, как всегда, без НДС. В связи с ретроспективным исключением пункта 3 из ст.568 НК А. обязан пересмотреть свои налоговые обязательства за 2015 год. Анализируя свою деятельность, А. приходит к выводу, что в марте 2015 года он достиг минимума оборота для целей обязательной постановки на регистрационный учет по НДС. Следовательно: - по сроку 10 апреля 2015 года А. БЫЛ ОБЯЗАН подать соответствующее налоговое заявление в налоговый орган и с 1 мая 2015 года стать плательщиком НДС, - несмотря на то, что А. в течение всего года продавал свои товары без НДС, на то, что он и до сего дня, не имеет возможности выписать счет-фактуру с выделением НДС, он теперь обязан исчислить НДС по ставке 12% со всех своих оборотов, начиная с 1 мая 2015 года, и внести эти суммы в бюджет с уплатой пеней. Поскольку А. на протяжении многих лет не был плательщиком НДС, скорее всего, у него нет документов, которые позволят ему воспользоваться правом на зачет - с большой вероятностью он и ГСМ закупал без необходимых для зачета налоговых документов. Итак, А. должен будет заплатить в бюджет налогов за 2015 год (дополнительно к ранее ожидаемому) 12% от оборота с мая + пени. Замечательно получается, не правда ли? Но ЭТО ЕЩЕ НЕ ВСЁ, друзья! Когда А. прикинет суммы НДС, причитающиеся от него бюджету, он вспомнит, что в силу пп.3) п.1-1 ст.439 НК РК одним из обязательных условий, позволяющих ему применять СНР для крестьянских или фермерских хозяйств, является то, что он не является плательщиком НДС. И наш А. осознает, что в соответствии с нормами ст.441 НК он с 1 мая 2015 года прекратил применять СНР с уплатой единого земельного налога и начал применять общеустановленый порядок! В связи с этим с 1 мая 2015 года у А. возникли следующие налоговые обязательства, которых ранее у него не было: он должен платить индивидуальный подоходный налог со всех своих доходов по ставке 10% (мы помним, что в связи с особенностями ранее применяемого СНР документов для вычетов из налогооблагаемого дохода А. не накопил), должен платить социальный налог по ставке 11% от фонда оплаты труда работников, а не всего 396,4 тенге за работника, должен платить налог на транспортные средства и налог на имущество, используемые в фермерской деятельности, должен платить в полном размере земельный налог или плату за пользование земельными участками за все свои 3000 га, должен выплачивать плату за эмиссии в окружающую среду по эмиссии, образуемой в результате осуществления деятельности. А еще он был должен в иные сроки подавать отчетность и уплачивать ИПН, удержанный у источника выплаты, и плату за пользование поверхностными водными источниками. Таким образом, невинное ретроспективное исключение п.3 из ст.568 НК заставит нашего фермера А. дополнительно уплатить в бюджет налоги и платежи в размере не менее четверти всего оборота по реализации продукции за 7 месяцев 2015-го года! И, скорее всего, у него не осталось таких денег после оплаты ГСМ, ремонта техники, выплат зарплат и по кредитам, осуществления иных затрат по деятельности. Как вам такая государственная поддержка субъектов частного предпринимательства, осуществляющих сельскохозяйственную деятельность, производимая в соответствии со ст.22 Закона РК "О частном предпринимательстве"? Нравится ли вам такое содействие государства развитию и защите отечественного крестьянского или фермерского рынка по ст.18 Закона РК "О крестьянском или фермерском хозяйстве"? Почему то, после осознания последствий рассматриваемого изменения НК мне вспомнился увлеченный своей работой Полиграф Полиграфович Шариков: "Вчера котов душили, душили…" Остается лишь надеяться, что законодатель сотворил всё это не по злобе своей, а только по недосмотру и оперативно исправит ситуацию новым, очень нужным законом! Важное P.S., пожалуйста, читайте в третьем сообщении этого обсуждения.

-

Я физ. лицо, гражданин РФ, ранее был гражданином РК, получил вид на жительство, на основании которого в банке (Сбербанк) совершал банковые операции (ИИН был получен. когда я еще был гражданином РК). Сейчас при снятии с регистрационного учета в ЦОНе вид на жительство забрали, не предупредив о последствиях. Не могу снять деньги, подскажите пожалуйста как быть, сумма большая на счету!! Возможно ли получить обратно вид на жительство?