Таблица лидеров

Популярные публикации

Отображает публикации с лучшей репутацией с 11/04/15 во всех приложениях

-

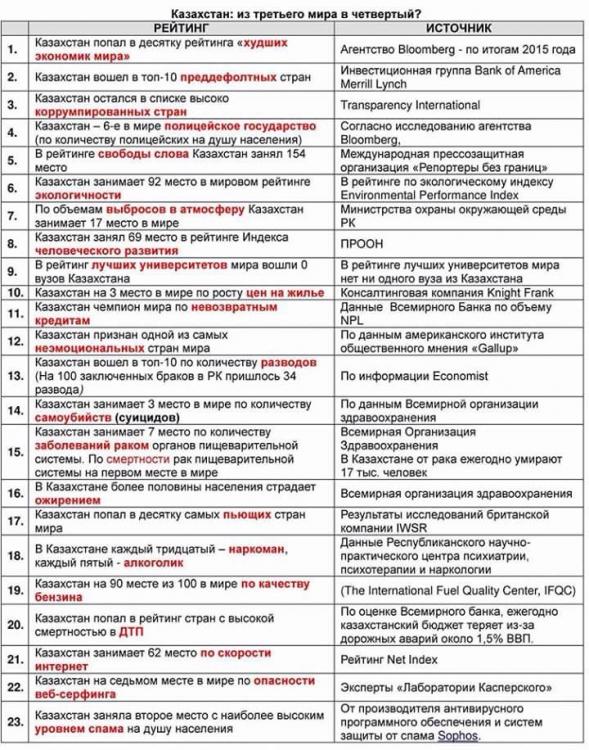

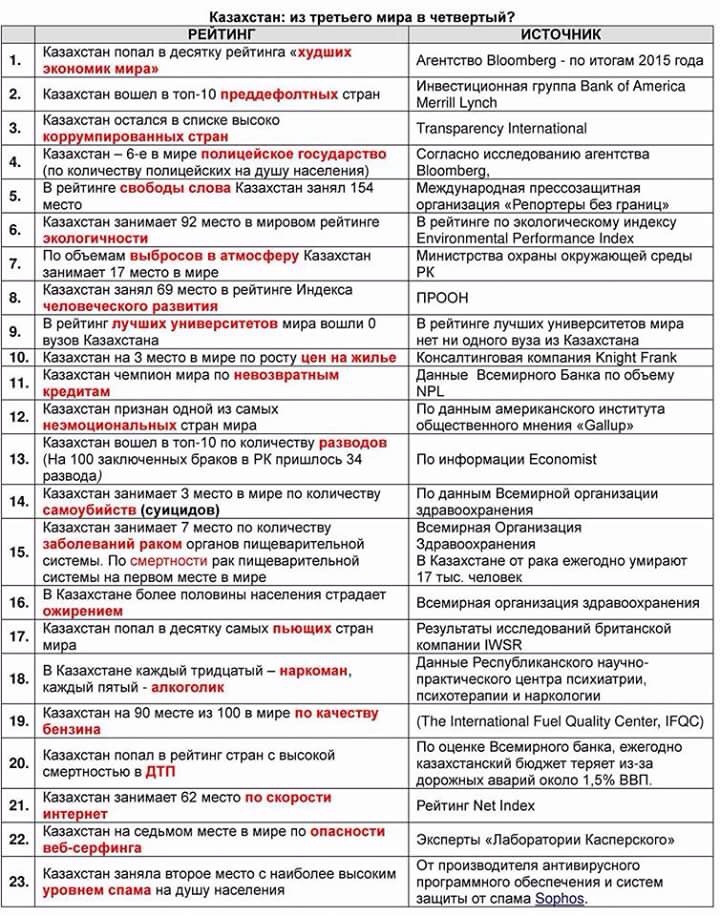

Ну вот прям в тему прислали диаграмку (наверняка половина форумчан уже тоже получила):

3 балла

3 балла -

1 балл

-

не может. и смерть её не дает. долг переходит к наследникам. займите мне 100 000 долларов. как только Вы мне их дадите, я найду сотни причин, по которым я их Вам не могу отдать. умирать Вам для этого не обязательно1 балл

-

ну блюда были, в смысле блюда с фотами, поэтому .... как бы зачем повторяцца, надо новые сюжеты, новые формы демонстрировать чтоб интереснее тема была а во -вторых, как показывает практика, фоты с блюдами удаляются в течении 15 минут, даже если они выкладываются после обеда, а уж если до...... так ваще..... сразу в бан з.ы. у меня обед иногда начинается и в 12 часов1 балл

-

Да с юмором нынче напряженка в стране, ни зайти, ни выйти нормально. Да, смысла нет, я вам говорю что там и не обязаны были ничего дополнительно выдумывать, хоть и могли. Вы говорите, что так не пойдет, не порядок, обязаны, основание - ваше внутреннее убеждение.1 балл

-

Не вели казнить, великий государь там 2 проекта подряд, оказывается...

1 балл

1 балл -

в личку сыпятся вопросы, вот Вам ответ

1 балл

1 балл -

Сложно точно сказать, не видя документов. Странно, что во время суда документы у продавца были, а к моменту сделки куда-то делись. С другой стороны, если ему пришлось обращаться в суд за признанием собственности на квартиру, возможно, у него с оригиналами была какя-то проблема изначально, или не было их никогда, а ссылка идет на копии. В любом случае, в правовом кадастре его право собственности подтверждается одним документом - решением суда, и для нотариуса этого должно быть достаточно. После оформления квартиры на покупателя легальными способами продавец своими договором дарения и договором приватизации воспользоваться не сможет.1 балл

-

Ну тогда выход один - инициировать корректировку законодательного определения кодыска в соответствии с вашим внутренним мировосприятием ) По факту имеющийся продукт - не противоречит отведенной ему Законом о НПА роли.1 балл

-

Ну, теперь стало ясно. Это Игорь Юрьевич дезинформировал о редакции, которая ушла из Сената на подпись. По той ссылке было: А теперь: т.е. надзора, действительно, нет. И со звеньями понятно становится. Было: 1 инстанция, апелляция, кассация, предварительное рассмотрение надзора, надзор. Стало: 1 инстанция, апелляция, кассация, которая хоть и разделена на предварительное и основное рассмотрение, но теперь на предварительное рассмотрение обе стороны не вызываются. Таким образом, физически стороны будут участвовать максимум в 3-х стадиях рассмотрения дела, а не в 5, как раньше.1 балл

-

Спасибо Игорь Юрьевич, будем читать полноценную редакцию.1 балл

-

Уже можно и не проект смотреть- http://online.zakon.kz/Document//?doc_id=343290531 балл

-

Быть не должно - я так понял это ваша персональная субъективная позиция, официальное определение термина в Законе о НПА в части более глубокого смысла ваш порыв не разделяет. Там сказано, что это документ в котором объединены и систематизированы правовые нормы, регулирующие однородные общественные отношения, что и было сделано. На счет выделенного красным, это как раз таки новелла в юртехнике, причем на мой взгляд достаточно сомнительная, или для вас новелла может иметь право на существование только в отрыве от юртехники?1 балл

-

так проблема в том, что и при детальном рассмотрении они тоже умалчивают, что нужно разрешение((для обывателя слово "легально" и "разрешено" означает просто можно и все, без каких либо дополнительных оговорок, в моем понимании... имхо, недобросовестная реклама.

1 балл

1 балл -

Насколько помню, эти амбиции возникли еще до того, как появилась нпп. что конечно не исключает их заимствование и развитие палатой ) А кто сказал что кодыск должен создавать новеллы как обязательное требование ? Его основная функция - консолидация норм одной отрасли в рамках единого документа, то есть по сути техническая, так что никто от него ничего сверхестественного не ожидал вероятно. Больше интересен такой подход к юридической технике Это вот как раз новелла )) или было уже такое ?1 балл

-

Зато представьте во сколько налогоплательщикам обошлась так называемая разработка кодекса. А судя по тексту, действительно разработчики в основном использовали научный метод CTRL+A CTRL+C CTRL+V1 балл

-

Амбиции палаты. Нафиг мы взносы платим? А мы вам кодекс пробили :)1 балл

-

надо бороться со своими порочными недостатками!1 балл

-

Премного благодарен за поздравления! Возраст серьезный. В 40 уже и подвести некие итоги надо и новые цели выстроить, чем в данное время и занимаюсь. Пока не укладывается в голове эта цифра)))1 балл

-

Да капец! Узбекистан, Киргизию и Таджикистан обогнали! Малаццы какие!1 балл

-

1 балл

-

Действия миграционной полиции правомерны. Например, в соседней РФ по закону допустимо двойное гражданство. По закону "О гражданстве Республики Казахстан" не допускается двойное. Где гарантия что у Вас не двойное?1 балл

-

Специалисты ДГД по Карагандинской области: 1. Кто обязан установить новые ККМ с функцией фиксации и (или) передачи данных С 1 июля 2015 года согласно поправкам в статью 645 Налогового кодекса, налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, обязаны при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. Данное положение не распространяется на налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования. Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, подлежит размещению на интернет-ресурсе уполномоченного органа www.kgd.gov.kz в порядке, установленном уполномоченным органом по согласованию с уполномоченным государственным органом в области связи и информации. Ранее данная категория налогоплательщиков были обязаны установить ККМ до 01.07.2014 года, затем в связи с внесенными изменениями в налоговый кодекс, обязанность по применению таких контрольно-кассовых машин возникает с 1 июля 2015 года. Таким образом, обязанность установить новые ККМ с функцией передачи данных до 01 июля 2015 года возникает не у всех, а только у тех предпринимателей, которые осуществляют оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции. Исключением является деятельность таких предпринимателей в местах отсутствия сети телекоммуникаций общего пользования. Важно! По всем интересующим вопросам и получения консультации необходимо обращаться в управления государственных доходов по месту регистрации налогоплательщика. Кроме того , на портале Оператора фискальных данных www.oofd.kz размещена вся необходимая информация и телефон контакт-центра 590051 (бесплатный дозвон по РК). 2. Какие модели ККМ и где следует приобрести новые ККМ для установки. Согласно ст. 646 НК постановке на учет в налоговых органах по месту использования контрольно-кассовой машины подлежат технически исправные контрольно-кассовые машины, модели которых включены в государственный реестр. Уполномоченный орган ведет государственный реестр контрольно-кассовых машин путем включения (исключения) моделей контрольно-кассовых машин в (из) государственный (государственного) реестр (реестра). Приказом Министра финансов Республики Казахстан от 30 декабря 2008 года № 635 утвержден Государственный реестр контрольно-кассовых машин согласно приложению 1 к настоящему приказу. Также Приказом Министра финансов Республики Казахстан от 25 августа 2014 года № 375 внесены дополнения в приказ Министра финансов Республики Казахстан от 30 декабря 2008 года № 635 «Об утверждении государственного реестра контрольно-кассовых машин». Приказ разработан Приказ разработан в соответствии со статьей 651 НК, а так же в целях реализации передачи сведений о денежных расчетах в оперативном режиме в органы налоговой службы по сетям телекоммуникаций общего пользования. В частности Гос. реестр контрольно-кассовых машин дополнены : 148. Компьютерная система «ЦФТ-Банк» (версия ядра 6) 149. Yarus-TK-KZ 150. Компьютерная система «Payments.IQ» (версии 2.5.4.). Приказом Министра финансов Республики Казахстан от 13 октября 2014 года № 431 внесены изменения в приказ Министра финансов Республики Казахстан от 30 декабря 2008 года № 636 «Об утверждении технических требований и формы соответствия техническим требованиям контрольно-кассовых машин», согласно которым утверждены новые Технические требования и форму соответствия техническим требованиям контрольно-кассовой машины, обеспечивающей передачу сведений о денежных расчетах в органы налоговой службы согласно приложению 2 к настоящему приказу. Также согласно Письму Налогового комитета МФ РК от 1 августа 2014 года № НК-06-ЮЛ-Б-734-1041 «Относительно использования ККМ с функцией передачи данных о денежных расчетах в органы налоговой службы», в случае подачи заявления о включении ККМ в Реестр, в соответствии со статьей 651 Налогового кодекса, Реестр будет дополнен новыми видами ККМ, в том числе ККМ с функцией передачи данных. В настоящее время разработаны новые технические требования к аппаратам нового поколения. По мере изготовления и поступления ККМ нового образца, налогоплательщики могут приобрести и установить новые ККМ с функцией фиксации и (или) передачи данных через предоставляющие такие услуги Центры технического обслуживания (-ЦТО) и посредством услуг АО «Казахтелеком» (-ОФД). Таким образом, новые модели ККМ с функцией фиксации и (или) передачи данных, включенные в Гос. реестр ККМ, можете приобретать в Центрах тех. обслуживания ККМ. На сегодняшний день в Государственный реестр ККМ внесено три новых ККМ с соответствующей функцией и два фискальных регистратора. На портале АО «Казахтелеком» ОФД уже зарегистрированы ряд налогоплательщиков, которые работают в режиме передачи фискальных данных. По всем интересующим вопросам и получения консультации необходимо обращаться в управления государственных доходов по месту регистрации. Кроме того на портале оператора фискальных данных www.oofd.kz размещена вся необходимая информация и телефон контакт-центра 590051 (бесплатный дозвон по РК). 3. Как зарегистрировать новый ККМ. Согласно п. 3 ст. 646 НК постановка на учет контрольно-кассовых машин производится с присвоением регистрационного номера контрольно-кассовой машины и выдачей регистрационной карточки контрольно-кассовой машины в течение трех рабочих дней со дня подачи налогоплательщиком налогового заявления о постановке на учет контрольно-кассовой машины в налоговом органе. В соответствии с новым пунктом 4-1 ст. 646 НК, введенным в действие с 01.01.2015г., при постановке на учет в налоговых органах контрольно-кассовой машины с функцией фиксации и передачи данных налогоплательщик представляет в налоговый орган: 1) налоговое заявление о постановке контрольно-кассовой машины на учет в налоговом органе (Форма налогового заявления согласно Приложению 21 к приказу МФ РК от 31 декабря 2014 года № 604); 2) контрольно-кассовую машину, содержащую сведения о налогоплательщике; 3) паспорт завода-изготовителя контрольно-кассовой машины с функцией фиксации и передачи данных; 4) пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика книги учета наличных денег и товарных чеков; 5) копию договора, заключенного с оператором фискальных данных по предоставлению услуг связи для осуществления передачи данных о денежных расчетах в налоговые органы. Согласно п. 7 ст. 646 НК при постановке на учет контрольно-кассовой машины с функцией передачи данных должностное лицо налогового органа: - проверяет соответствие сведений, указанных в налоговом заявлении, представленным документам; - проверяет правильность оформления книги учета наличных денег и книги товарных чеков; - оформляет регистрационную карточку контрольно-кассовой машины; - заверяет книги учета наличных денег и товарных чеков личной подписью и печатью, предусмотренной для их заверения; - проверяет соответствие модели контрольно-кассовой машины с моделями, внесенными в государственный реестр; - возвращает налогоплательщику: контрольно-кассовую машину с функцией фиксации и передачи данных; заверенные книги учета наличных денег и товарных чеков; паспорт завода-изготовителя контрольно-кассовой машины; регистрационную карточку контрольно-кассовой машины. Регистрационная карточка контрольно-кассовой машины выдается налогоплательщику при постановке контрольно-кассовой машины на учет в налоговых органах, хранится в течение всего срока эксплуатации контрольно-кассовой машины и предъявляется по требованию налоговых органов. Также согласно Приказу Министра финансов Республики Казахстан от 27 февраля 2015 года № 135 АО «Казахтелком» как Оператор фискальных данных осуществляет подключение ККМ к программно-аппаратному комплексу (серверу) оператора фискальных данных и оказывает услуги по приему, обработке и хранению сведений о денежных расчетах, осуществляемых с применением контрольно-кассовой машины. Налогоплательщик, поставивший на регистрацию в органы государственных доходов контрольно-кассовую машину, направляет оператору фискальных данных через его портал электронное заявление о регистрации. Налогоплательщики заключают с оператором фискальных данных договор оказания услуг по приему, хранению и передаче в органы государственных доходов сведений о денежных расчетах, осуществляемых налогоплательщиком при реализации товаров, работ, услуг. В договоре оказания услуг в обязательном порядке должны быть указаны: 1) ответственность оператора фискальных данных за обеспечение конфиденциальности информации о налогоплательщике, составляющей налоговую тайну; 2) согласие налогоплательщика на получение и обработку оператором фискальных данных из органов государственных доходов регистрационных данных и сведений о денежных расчетах от самого налогоплательщика; 3) порядок и процедура расторжения договора. В связи с изложенным, порядок регистрации новых ККМ с функцией передачи данных предусматривает заключение Договора с АО «Казахтелеком» как с Оператором фискальных данных оказания услуг по приему, хранению и передаче в органы государственных доходов сведений о денежных расчетах с регистрацией ККМ в налоговом органе в указанном выше порядке. 4. Принцип работы новых ККМ. Согласно ст. 645-1 НК прием, хранение сведений с контрольно-кассовых машин с функцией фиксации и (или) передачи данных о денежных расчетах, осуществляемых при реализации товаров, работ, услуг, а также их передача в налоговые органы производятся оператором фискальных данных в порядке, установленном уполномоченным органом. Оператор фискальных данных - юридическое лицо, обеспечивающее передачу сведений о денежных расчетах в оперативном режиме в налоговые органы по сетям телекоммуникаций общего пользования, определенное Правительством Республики Казахстан. Постановлением Правительства Республики Казахстан от 29 декабря 2014 года № 1393 Акционерное общество «Казахтелеком» определено юридическим лицом, обеспечивающим передачу сведений о денежных расчетах в оперативном режиме в органы налоговой службы по сетям телекоммуникаций общего пользования. Приказом Министра финансов Республики Казахстан от 27 февраля 2015 года № 135 утверждены Правила приема, хранения сведений с контрольно-кассовых машин с функцией фиксации и (или) передачи данных о денежных расчетах, осуществляемых при реализации товаров, работ, услуг, а также их передачи в органы государственных доходов оператором фискальных данных. Передача сведений с контрольно-кассовой машины осуществляется по каналам связи сети телекоммуникаций общего пользования в последовательности: Контрольно-кассовая машина – оператор фискальных данных – уполномоченный орган. Формирование информации, передаваемой оператором фискальных данных в уполномоченный орган, производится в модуле обмена данными, который: 1) передает на периодической основе ежедневные суммирующие отчеты по каждой контрольно-кассовой машине на сервер уполномоченного органа; 2) контролирует синхронность и целостность данных, переданных в информационные системы уполномоченного органа. Таким образом, в упрощенной форме принцип работы данной системы следующий: сумма наличных денег, полученная налогоплательщиком за товар, вводится в ККМ. Данные из ККМ в онлайн режиме направляются на сервер оператора фискальных данных АО «Казахтелеком», где сформированному контрольному чеку присваивается уникальный номер. После поступления уникального номера на ККМ контрольный чек распечатывается и выдается покупателю. Оператор фискальных данных на периодической основе передает ежедневные суммирующие отчеты по каждой ККМ на сервер Комитета гос. доходов РК. Внедрение такой системы в Казахстане позволит значительно снизить теневой оборот, а также защитить права потребителей. 5. Освобождение от тематической налоговой проверки по ККМ Согласно последнему абзацу п.п.2) п. 5 ст. 627 Налогового кодекса, в случае использования контрольно-кассовой машины, обеспечивающей передачу сведений о денежных расчетах, осуществляемых при торговых операциях посредством наличных денег, в оперативном режиме в налоговые органы по сетям телекоммуникаций общего пользования тематическая проверка по вопросам наличия контрольно-кассовой машины и соблюдения порядка применения контрольно-кассовых машин не проводится. 6. Административная ответственность за не установку и не применение новых ККМ Статьей 284 КоАП РК предусмотрена административная ответственность за нарушение порядка применения контрольно-кассовых машин. Согласно части первой и второй ст. 284 КоАП РК: 1.Неприменение контрольно-кассовой машины при осуществлении на территории Республики Казахстан денежных расчетов, производимых при торговых операциях, выполнении работ, оказании услуг посредством наличных денег, а также применение контрольно-кассовой машины, являющейся неисправной или не состоящей на учете в органе государственных доходов по месту использования, – влекут предупреждение. 2. Действия (бездействие), предусмотренные частью первой настоящей статьи, совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на частных нотариусов, частных судебных исполнителей, субъектов малого предпринимательства в размере пятнадцати, на субъектов среднего предпринимательства – в размере тридцати, на субъектов крупного предпринимательства – в размере пятидесяти месячных расчетных показателей. 7. Возникающие вопросы по применению ККМ с функцией фиксации и (или) передачи данных Ситуация: Просим Вас разъяснить порядок использования ККМ. Деятельность нашей компании связана с общепитом, а, соответственно, счета у нас включают и проданные блюда и алкогольную продукцию. После введения новых норм нам пробивать через ККМ отдельно алкоголь и отдельно блюда? Как ККМ будет выделять алкоголь от блюд? Или нужно держать в наличии две ККМ: одну для пробивания блюд, а другую для регистрации продаж алкогольной продукции и передачи данных на сервер налогового органа? Ответ: Согласно ст. 645 НК налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. При этом обязанность по применению таких контрольно-кассовых машин возникает у налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию алкогольной продукции, с 1 июля 2015 года. По ст. 645-1 НК прием, хранение сведений с контрольно-кассовых машин с функцией фиксации и (или) передачи данных о денежных расчетах, осуществляемых при реализации товаров, работ, услуг, а также их передача в налоговые органы производятся оператором фискальных данных в порядке, установленном уполномоченным органом. Вывод: В связи с изложенным, в Вашем случае, так как у вас есть реализация алкогольной продукции, то до 01.07.2015г. должны установить такой ККМ с функцией фиксации и (или) передачи данных именно по этой деятельности – реализации алкогольной продукции. То есть, должны устанавливать такой ККМ только по реализации алкогольной продукции, так как модель такого ККМ будет передавать в налоговый орган данные об операциях по реализации алкогольной продукции через оператора. В связи с чем, по вашей деятельности потребуются два ККМ: один новый ККМ с функцией передачи данных по реализации алкогольной продукции и второй обычный ККМ по остальной деятельности. По новому ККМ для алкогольной продукции не следует пробивать данные по продажам по другим товарам и услугам, так как данные автоматически уйдут на сервер КГД. Ситуация: Введение новых ККМ для реализации алкогольной продукции касается всех регионов КАЗАХСТАНА ИЛИ ТОЛЬКО КРУПНЫХ ГОРОДОВ Ответ: Согласно ст. 645 НК налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. При этом обязанность по применению таких контрольно-кассовых машин возникает у налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, с 1 июля 2015 года. Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, подлежит размещению на интернет-ресурсе уполномоченного органа в порядке, установленном уполномоченным органом по согласованию с уполномоченным государственным органом в области связи и информации. Вывод: В связи с изложенным, установка новых ККМ с функцией фиксации и (или) передачи данных обязательна для указанной категории налогоплательщиков по всем регионам, кроме мест отсутствия сети телекоммуникаций общего пользования, перечень которых публикуется на сайте КГД. Ситуация: ТОО занимается реализацией как алкогольной продукцией, так и реализацией услуг проживания (гостиничные услуги), оказывает услуги питания. На предприятии реализация алкогольной продукцией осуществляется с двух точек, кафе-бар на 2 этаже, и через точку на 1 этаже Вопрос: 1.Сколько кассовых аппаратов для реализации алкогольной продукции нужно установить? 2.через кассовый аппарат пробивать только алкоголь или всю реализацию? 3.возможно ли установить один общий кассовый аппарат для реализации алкоголя? Ответ: 1) По ст. 645, 646 НК налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. При этом обязанность по применению таких контрольно-кассовых машин возникает у налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, с 1 июля 2015 года. Постановке на учет в налоговых органах по месту использования контрольно-кассовой машины подлежат технически исправные контрольно-кассовые машины, модели которых включены в государственный реестр. Вывод: В связи с изложенным, в Вашем случае, так как есть реализация алкогольной продукции и оказание гостиничных услуг, то требуется установка новых ККМ с функцией передачи данных по местам торговых точек реализации алкогольной продукции и продолжаете применять обычный ККМ по иной деятельности (услугам). Ситуация: 1. Возможно ли иметь ККМ с функцией фиксации и (или) передачи данных только в одном специализированном отделе, осуществляющем реализацию алкогольной продукции? При розничной реализации других товаров (не алкогольная продукция) применять обычный ККМ - без функции фиксации и(или) передачи данных? 2. И если предприятие к 01 июля 2015 года не успевает организовать в отделе реализации алкогольной продукции ККМ с функцией фиксации и(или) передачи данных, какие штрафные санкции возникают? Ответ: 1) Согласно ст. 645 НК налогоплательщики, осуществляющие оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, при торговых операциях посредством денежных расчетов обязаны применять контрольно-кассовые машины с функцией фиксации и (или) передачи данных. При этом обязанность по применению таких контрольно-кассовых машин возникает у налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию алкогольной продукции, с 1 июля 2015 года. По ст. 645-1 НК прием, хранение сведений с контрольно-кассовых машин с функцией фиксации и (или) передачи данных о денежных расчетах, осуществляемых при реализации товаров, работ, услуг, а также их передача в налоговые органы производятся оператором фискальных данных в порядке, установленном уполномоченным органом. Вывод: В связи с изложенным, в Вашем случае да, такой ККМ с функцией передачи данных применяете только в специализированом отделе по продаже алкогольной продукции. При реализации других товаров продолжаете применять обычный ККМ, какой у вас зарегистрирован. 2) Административная ответственность Согласно ч. 2 ст. 284 за не применение ККМ влечет штраф на частных нотариусов, частных судебных исполнителей, субъектов малого предпринимательства в размере пятнадцати, на субъектов среднего предпринимательства - в размере тридцати, на субъектов крупного предпринимательства - в размере пятидесяти МРП. Список контакт-центров по вопросам поддержки участников Контакт-центры по вопросам поддержки участников по переходу на новый порядок применения контрольно-кассовых машин с функцией передачи данных № Типы вопросов Контакты 1. · Консультация по регистрации в кабинете предпринимателя · Консультация по регистрации ККМ на портале ОФД · Консультация подача заявки на подключение ККМ · Консультация по другим общим вопросам портала ОФД 59-00-51 (дозвон по РК бесплатный) 1. · Получение ЭЦП для физических и юридических лиц (электронная цифровая подпись) · «Постановка и снятие с учета контрольно-кассовых машин (ККМ) в налоговом органе» · «Внесение новых моделей контрольно-кассовых машин в Государственный реестр контрольно-кассовых машин» 1414 (дозвон по РК бесплатный) 1. Подать заявку на повреждение каналов связи 587-999, 587-258 (дозвон по РК бесплатный) 1. Как установить и настроить фискальный драйвер для фискального регистратора Город Контактный телефон Актау 8 (7292) 52-17-43, сотовый 8 (701) 522-23-29 Алматы 8 (727) 274-62-40 Астана 8 (7172) 29-92-55 Атырау 8 (7122) 26-71-00, сотовый 8 (701) 316-84-52 Караганда 8 (7212) 47-60-30, 8 (7212) 47-60-29 Кокшетау 8 (7162) 26-45-41, сотовый 8 (701) 809-35-00 Кустанай 8 (7142) 28-11-97, сотовый 8 (701) 336-17-25 КызылОрда 8 (7242) 27-23-26, сотовый 8 (705) 143-53-01 Павлодар 8 (7182) 32-14-05 Петропавловск 8 (7152) 46-44-40, 8 (7152) 50-04-01 Семей 8 (7222) 77-00-75, сотовый 8 (705) 540-60-14 Тараз 8 (7262) 45-14-08, сотовый 8 (701) 918-96-61 Уральск 8 (7112) 50-38-56, сотовый 8 (705) 802-83-83 Усть-Каменогорск 8 (7232) 76-84-17, сотовый 8 (777) 215-13-24 Шымкент 8 (7252) 46-78-88, сотовый 8 (701) 721-43-66 Актобе 8 (7132) 73-62-98, 8 (7132) 54-48-98, 8 (7132) 54-44-811 балл

-

Для вступления в гражданство РК Вам придется представить документ о выходе из гражданства РУ. Ни какого двойного гражданства!1 балл

Эта таблица лидеров составлена Алма-Ата/GMT+05:00